一、行業發展概況

玻璃深加工設備與深加工玻璃產品直接相關,玻璃深加工一般指對玻璃原片進行再加工,使其具有新結構、新形態和新功能,主要工藝包括鋼化、中空、夾層、低輻射鍍膜或絲網印彩釉等。

玻璃深加工技術在國民經濟發展中的應用範圍非常廣泛,涉及工業製造、建築、汽車、家居、家電、光伏等多個領域。玻璃深加工行業的發展與下遊行業密切相關,同時又受國民經濟發展水平的影響,與國民經濟發展周期相關度較高。

玻璃深加工設備及產品下遊主要包括建築、光伏、汽車、家居等領域,市場需求主要集中於經濟較發達、消費能力較強的地區。玻璃深加工行業不存在明顯的季節性特征,僅因季節因素對建築施工的影響,在假期、梅雨季等時段,市場需求會出現一定幅度波動。

玻璃深加工設備處於深加工玻璃產品的上遊,相關產業鏈情況如下:

玻璃深加工設備及產品行業上遊主要為鋼材等金屬材料、平板玻璃、電機及元器件等領域,上遊行業市場競爭相對充分,原材料供應較為充足,價格隨著供需關係的變化存在一定波動性。

玻璃深加工設備及產品下遊主要包括建築、光伏、汽車、家居等行業。在建築等領域,隨著建築節能的大力推廣,單層玻璃幾乎不能滿足建築節能需求,而雙層玻璃或也將麵臨被替換成節能效果更佳的四玻三腔、三玻兩腔玻璃或雙層中空等節能型玻璃。未來,新建公共建築、民用住宅,以及龐大的現存建築節能改造、二次裝修都將產生大量的深加工玻璃產品需求,亦將帶動玻璃深加工設備的市場需求。在新興下遊應用領域,如“碳中和”政策帶動光伏行業、新能源汽車行業的大力發展,以及因人們消費水平的不斷提高而增加的對高質量玻璃需求,都為深加工玻璃行業帶來了新的業務機會,推動行業高質量發展。

(1)深加工玻璃行業情況

深加工玻璃即玻璃二次製品,即利用一次成型的平板玻璃為基本原料,根據使用要求,采用不同的加工工藝製成的具有特定功能的玻璃產品。根據加工工藝不同,主要可分為鋼化玻璃、夾層玻璃、中空玻璃和鍍膜玻璃等,具體如下:

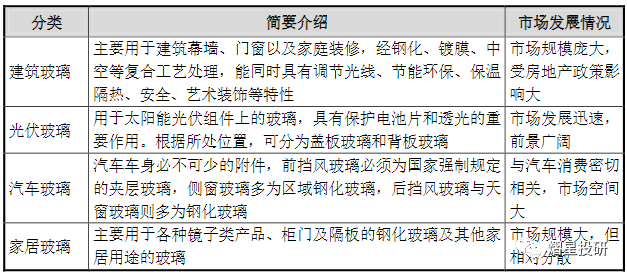

鋼化玻璃是一種預應力玻璃,其特點是在玻璃表麵形成壓應力層,提高玻璃的機械強度和耐熱衝擊強度,增強玻璃自身抗風壓性、寒暑性、衝擊性等,具有安全性高、強度高、熱穩定性等優點,是玻璃深加工的基礎工藝之一。

根據下遊應用領域的不同,一般可分為建築玻璃、光伏玻璃、汽車玻璃、家居玻璃等,具體情況如下:

(2)玻璃深加工設備行業情況

玻璃的安全性是深加工玻璃最基礎的需求,鋼化即是滿足玻璃安全性能的基礎工藝之一。從二十世紀七十年代開始,國外開始采用吊掛法生產鋼化玻璃(即將玻璃垂直固定送進鋼化爐內加熱冷卻),該種方法的缺點較為明顯,不利於大規格玻璃的鋼化,易變形,具有風斑,光學性能較差。大致從二十世紀七十年代末至八十年代初,國外成功開發出了水平鋼化設備,在對玻璃進行鋼化的過程中,玻璃原片在鋼化前後均處於水平位置,大大解決了以前吊掛法鋼化玻璃所產生的缺陷。隨後的幾十年裏,世界上玻璃深加工技術的發展更為迅速,鍍膜玻璃加工設備和其他類型的裝飾玻璃加工設備已在國外建築和汽車領域內廣泛應用。

我國鋼化玻璃的生產在相當長的時期內,一直沿用垂直吊掛法生產,1985年後少量引進了水平輥道法鋼化生產線。經過多年發展,大型水平鋼化技術已成為國內鋼化玻璃生產的主導技術。目前,包括發行人在內的國內主要玻璃鋼化設備生產廠商以良好的產品質量、優質售後服務與國外同類產品爭奪全球市場,已形成了較強的市場競爭力和品牌聲譽。

隨著雙碳戰略的實施、供給側改革的持續深入,深加工玻璃行業節能降耗、生產智能化訴求明顯提升,自動化、智能化的生產、檢測、倉庫管理等技術裝備將在玻璃製造工業生產和質量管理中得到廣泛應用。為了把握發展新趨勢、滿足行業新需求,發行人在玻璃深加工設備領域積極拓展延伸,在玻璃鋼化設備的基礎上逐步拓展了Low-E鍍膜設備、節能風機技術產品及玻璃深加工自動化連線係統、倉儲係統等多元化產品,以擴大市場競爭優勢。

二、行業市場容量

(1)玻璃深加工設備行業

玻璃深加工設備的市場需求與下遊深加工玻璃行業的發展密切相關,近年來在國家雙碳戰略實施的大背景下,光伏產業、節能建築等領域的市場需求快速增長,直接帶動了玻璃深加工設備的市場需求,具體分析如下:

①光伏產業快速發展帶動光伏玻璃加工設備的市場需求

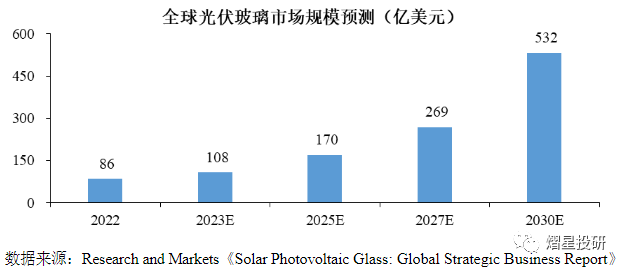

受益於國內外光伏產業的政策支持,全球光伏行業持續快速發展,促進光伏玻璃技術迭代加速及市場需求增長。未來,光伏玻璃仍將朝著大尺寸、薄片化方向發展,加之市場對雙玻組件需求的增加,雙玻市場滲透率將進一步提高。根據全球知名調研機構Research and Markets分析,2022年全球光伏玻璃市場規模約86億美元,預計到2030年增長至532億美元,年均複合增長率為25.6%。光伏玻璃的良好市場前景預計將直接拉動玻璃鋼化設備市場規模的快速提升。

②玻璃配置升級帶動玻璃鋼化設備市場規模的提升

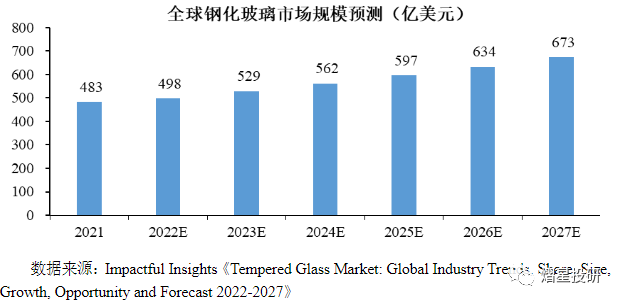

隨著建築理念及消費結構的升級,工業建築、家裝等領域使用的玻璃配置不斷提升,具有更好隔音、隔熱效果的三玻兩腔、四玻三腔以及更安全的多層夾膠等複合鋼化玻璃產品滲透率在不斷提升,驅動了鋼化玻璃使用量的快速提升。根據Impactful Insights相關統計數據,2021年全球鋼化玻璃市場規模達483億美元,預計2022年至2027年將以6.2%的複合增長率保持增長,預計到2027年全球鋼化玻璃市場規模將達673億美元,市場空間廣闊。鋼化玻璃市場規模的不斷增長將直接帶動玻璃鋼化設備的需求。

③節能風機效率良好,滿足下遊客戶節能降耗訴求

風機是能源消耗及碳排放的重要環節,其耗電量約占全國總發電量的10%。根據河北省節能監察監測中心發布的《三元流技術在鍋爐風機節能改造上的應用》數據顯示,三元流風機在鍋爐風機改造應用領域,可實現10%-15%的節能效果,對於高耗能行業來說是投資少、見效快的節能降耗方式,具有良好的經濟效益和社會價值。根據中國通用機械工業協會數據統計,2020年中國風機產量達4,169.92萬台,2016至2020年年均複合增長率為14.83%。受工業持續發展驅動,全球工業通風機市場規模將不斷增長,根據市場研究機構Allied Market Research預測,2022至2031年複合增長率達7.3%,市場空間廣闊。

(2)深加工玻璃行業

玻璃深加工行業市場化程度整體較高,低端玻璃產品市場同質化嚴重,高端玻璃產品可以滿足客戶對於環保性能、設計新穎性、工藝精度、品質等要求,應用領域廣泛、前景廣闊,其中商業建築、公共建築等是其重要應用領域,具體分析如下:

①政策推動節能建築發展,節能玻璃市場需求向好

在我國加快建立綠色低碳循環發展經濟體係的政策環境下,建築行業正朝著綠色節能方向逐步發展,建築節能玻璃的市場熱度不斷提升。節能玻璃具有自然采光好、隔熱等多種性能,可以有效降低建築物能耗,符合國家節能減排的發展目標。目前,我國節能玻璃在建築領域的滲透率仍較低,相比歐美發達國家仍有較大的提升空間。隨著我國推廣節能建築玻璃相關法規的陸續出台,新建的公共建築、民用住宅,以及龐大的現存建築節能改造、二次裝修都將對節能玻璃產生大量的需求,市場前景整體向好。

②全球幕牆玻璃市場空間廣闊,高端化趨勢較為明顯

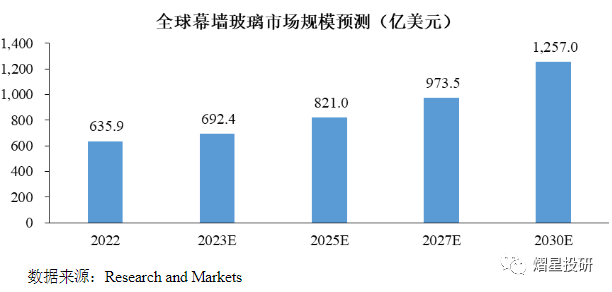

在建築理念不斷升級、環保理念持續深化等因素驅動下,下遊客戶對幕牆玻璃的造型外觀、環保性能、品質及配置等要求進一步提高,以鋼化、中空、夾層、低輻射鍍膜或絲網印彩釉等多種工藝加工而成的高附加值幕牆玻璃市場需求不斷增長。根據市場調研機構Research and Markets的數據,2022年全球幕牆玻璃市場規模約為635.9億美元,預計到2030年將達1,257.0億美元,2022年至2030年全球幕牆玻璃市場規模的年均複合增長率約8.89%,呈較快增長趨勢,市場空間廣闊。

三、行業發展趨勢

(1)玻璃深加工技術逐步向智能化、自動化方向發展

玻璃生產加工自動化、智能化的實現,可以有效提升企業的生產效率、降低生產成本,避免人工操作中出現的失誤和效率低下等問題。隨著我國玻璃製造工業自動化、智能化水平的不斷提升,自動化、智能化技術研究的不斷深入,智能倉庫、全自動機器人、全自動智能檢測儀等自動化、智能化技術和裝備將在玻璃製造工業生產和質量管理中得到廣泛應用。

(2)產品的技術創新將推動下遊客戶的更新換代需求

玻璃深加工設備對玻璃產品的生產效率、產品質量等方麵有重要影響,設備在高效化、智能化、節能性等方麵的有效提升,將有助於玻璃加工企業降本增效,促進其設備更新需求。此外,光伏玻璃等新材料的大規模應用對玻璃深加工設備等在生產效率、質量穩定性、節能降耗等方麵提出了更高的要求,注重技術研發、及時滿足客戶需求的企業將在行業發展中取得更大的競爭優勢。

(3)玻璃深加工率提升是長期趨勢,市場需求預計向好

我國已經成為世界最大的玻璃原片和深加工玻璃生產國,但行業仍麵臨低值產品重複建設嚴重、深加工產能不足的風險。我國玻璃深加工率低於60%的世界平均水平和80%的發達國家水平,深加工率的提升是長期趨勢。隨著外部環境影響因素減弱、房地產政策調整,我國玻璃深加工行業發展趨勢向好,將帶動市場對於玻璃深加工設備及產品的需求。

(4)深加工玻璃高端化趨勢明顯,行業集中度逐步提高

我國玻璃深加工行業生產企業數量眾多,但生產工藝和核心技術水平差異較大。我國經濟當前正處於從高速度向高質量轉變的關鍵時期,供給側結構改革不斷深入,市場對高端幕牆玻璃的環保性能、設計新穎性、工藝精度、產品品質要求不斷提高,低端玻璃產品產能預計將逐步淘汰,行業分化將愈加明顯,市場集中度預計將逐步提高。

四、行業的利潤水平及變動趨勢

玻璃深加工行業的利潤水平受多種因素影響,外部因素主要包括宏觀經濟政策及景氣程度、市場整體的供需情況以及原材料價格等,其中宏觀經濟政策及景氣程度還將直接影響建築等下遊市場需求。除外部因素外,玻璃深加工企業利潤水平還受到其內部因素的影響,主要包括產品結構、技術水平、產能規模及管理效率等因素,各企業麵臨的行業外部因素基本相同,企業內部因素的差異是導致利潤水平波動的重要因素。

五、行業競爭格局及行業內主要企業

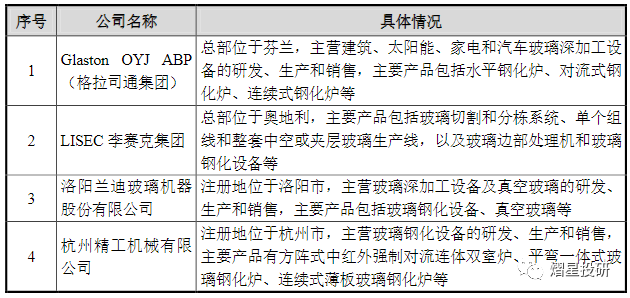

(1)玻璃深加工設備行業

玻璃深加工設備行業市場化程度較高,國內領先企業在國際競爭中亦具有較強競爭優勢,占據了較高的市場份額。玻璃深加工設備行業主要企業情況如下:

(2)深加工玻璃產品領域

A股深加工玻璃行業相關上市公司情況如下:

六、影響行業發展的有利和不利因素

(1)有利因素

①良好的政策環境為玻璃深加工行業發展保駕護航

在“雙碳”戰略的大背景下,國家出台一係列戰略和產業政策,鼓勵、推廣節能玻璃及其深加工設備的使用,為玻璃深加工行業提供了良好的政策環境。

2016年5月,國務院辦公廳發布了《關於促進建材工業穩增長調結構增效益的指導意見》,明確提出發展高端玻璃,提高建築節能標準,推廣應用低輻射鍍膜(Low-E)玻璃板材、真(中)空玻璃、安全玻璃、個性化幕牆、光伏光熱一體化玻璃製品,以及適應既有建築節能改造需要的節能門窗等產品。

2019年8月,國家發展和改革委員會發布了《產業結構調整指導目錄(2019年本)》,將節能、安全、顯示、智能調控等功能玻璃產品及技術裝備,連續自動化真空玻璃生產線,一窯多線平板玻璃生產技術與裝備等列入鼓勵類行業。

2022年4月,住建部發布了《建築節能與可再生能源利用通行規範》,規定新建居住建築和公共建築平均設計能耗水平應在2016年執行的節能設計標準的基礎上分別降低30%和20%,公共建築平均節能率應為72%,節能玻璃市場需求得到更多關注。

②下遊產業快速發展,帶動玻璃深加工設備及產品需求提升

深加工玻璃設備及產品下遊主要包括建築、光伏、汽車、家居等領域。近年來,受益於政策驅動及行業發展,玻璃深加工設備及產品的市場規模不斷擴大,帶動玻璃深加工設備的市場需求不斷提升。

建築行業方麵,隨著建築理念的升級,具有更好隔音、隔熱、節能效果的三玻兩腔、四玻三腔以及更安全的多層夾膠等高端複合鋼化玻璃產品滲透率在不斷提升,驅動了商業建築、公共建築等領域玻璃使用量的增長及玻璃鋼化設備的需求。

光伏行業方麵,根據中國光伏行業協會(CPIA)發布的《中國光伏產業發展路線圖(2022-2023)》數據統計,2022年全球新增光伏裝機量將達230GW左右,同比增長35.3%,創曆史新高;2030年全球光伏新增裝機量預計最高可達516GW。隨著光伏產業快速發展、光伏裝機量的不斷提升、雙玻組件滲透率的提高,以及光伏玻璃大型化、輕薄化發展縮短了玻璃鋼化設備的換代周期,光伏玻璃及其生產設備的市場需求預計將保持較快增長,市場發展前景廣闊。

(2)不利因素

①產品結構失衡

玻璃深加工行業在一定程度上麵臨低值產品重複建設、深加工產能不足的風險,低端玻璃產品同質化嚴重,競爭較為激烈,產品結構存在失衡情況,難以很好地滿足市場的定製化需求,不利於我國深加工玻璃行業技術水平的進一步提升,影響行業企業在高端領域的整體競爭力。

②下遊需求波動

玻璃深加工設備及產品下遊重要的應用領域為建築、光伏、汽車、家居等,宏觀經濟的景氣度以及宏觀調控政策均會對行業產生直接影響。當前,國內外經濟形勢複雜嚴峻,經濟增長放緩等不確定因素增多,行業需求存在波動風險。

七、進入本行業的主要障礙

(1)技術壁壘

玻璃深加工行業是融合了熱學、氣體、電子、化工、材料等多種學科工藝技術,研發具備自主知識產權的優勢產品需要長期的研發投入及經驗積累,且產品生產定製化程度高、生產組織複雜,對生產技術人員水平的要求很高。新進企業前期技術研發周期長、投入大,很難在短期內形成穩定的先進工藝和成熟產品,行業具有較高的技術壁壘。

(2)品牌壁壘

玻璃深加工設備是下遊客戶的關鍵生產設備,深加工玻璃產品的品質對建築項目整體品質影響較大,產品質量及售後服務等直接影響到下遊客戶的經營。因此,客戶會謹慎選擇供應商,一般優先選擇具有良好品牌的領先企業。良好品牌需要企業通過大量的成功案例樹立,對於新進入的競爭對手而言,很難在短期內建立起良好的市場品牌、快速打開市場。

(3)渠道壁壘

玻璃深加工設備及深加工玻璃產品多為非標準化產品,大型客戶對供應商的生產能力、技術水平、質量管控、經營狀況等方麵有較為嚴格的驗證或認證,時間周期相對較長。雙方一旦確定合作關係,為保證產品品質及維持穩定的供貨,大型企業通常不會輕易改變供應商,對新進入企業形成了較高的渠道壁壘。

(4)規模化壁壘

規模化生產的企業可以提高與上遊供應商的議價能力,降低采購成本。此外,玻璃深加工設備及產品主要為非標準化產品,規模較大的企業可以通過靈活調整設備工藝組合和產品結構,來滿足客戶多樣化需求,保持滿產以攤薄生產成本,行業具有較高的規模化壁壘。